最近市场里经常会有人提出一个问题,就是既然A股交易越来越成熟,机构越来越多,为什么还不直接放开涨跌幅限制?甚至对标美股那种完全自由波动的市场机制?

这个问题听起来很简单,但如果真的从市场结构、投资者结构和风险传导机制去看,会发现涨跌幅限制这件事,并不是一个简单的制度约束,而更像是A股市场稳定运行的一道缓冲系统。

很多人直观的理解是,涨跌幅限制会限制赚钱,比如涨停买不进去,跌停卖不出去,所以觉得这是市场不够自由的表现。

但如果把时间拉长一点看,你会发现A股市场的一个核心特征一直没有改变,那就是投资者结构仍然以中小散户为主导,同时市场整体的杠杆结构、衍生品对冲能力、做空机制深度,都还没有达到成熟市场那种完全自由博弈的程度。

在这种结构下,如果直接放开涨跌幅限制,价格波动很可能会从可控波动变成情绪驱动的极端波动。

举个简单例子,在一个以个人投资者为主、信息不对称较强、交易情绪容易放大的市场里,价格本身很容易在短时间内出现过度反应。如果没有涨跌幅限制作为减速带,一只股票在利空冲击下可能不是跌10%或20%,而是直接出现连续踩踏式下跌。

图片来源:两融小顾问。

这种下跌不仅会放大恐慌,还会进一步引发融资盘、质押盘、量化策略的连锁反应,形成典型的流动性螺旋,这种情况在全球很多新兴市场历史上都曾经出现过,并不是理论假设,而是真实发生过的市场风险。

从另一个角度来看,涨跌幅限制其实是一个时间换空间的机制,它的本质不是阻止价格下跌,而是让市场在极端波动时有一个冷静期,让信息消化、资金博弈和情绪缓冲能够在一个相对可控的节奏中完成。

因为在一个成熟市场里,价格发现主要依赖的是高频交易、做市商体系和深度流动性提供机制,但在A股当前阶段,这些机制虽然在不断完善,但整体覆盖度和稳定性仍然有限,所以仍然需要一个外部制度来承担波动平滑器的角色。

如果进一步拆开来看涨跌停制度的作用,它其实在三个层面上都起到了关键作用。

第一是抑制极端情绪扩散,当市场出现突发利空时,价格如果可以无限制下跌,很容易引发恐慌性抛售,而涨跌幅限制会在一定程度上延缓这种恐慌传导速度,让信息有时间被重新定价。

第二是保护中小投资者,因为在信息不对称的情况下,散户往往是最后一个接收到完整信息的群体,如果没有价格限制,他们很容易在极端波动中被动成交在最差价格。

第三是维护系统性稳定,因为A股存在融资融券、股权质押以及衍生品联动机制,一旦个股极端波动被放大,很容易通过杠杆渠道传导到整个市场。

五大配资

当然,这并不意味着涨跌幅限制是完美制度,它的副作用同样非常明显,比如流动性在涨跌停板附近容易枯竭,价格发现效率会下降,市场容易形成封板博弈甚至隔夜情绪定价,一些资金会利用涨跌停机制进行短期投机,从而放大短线波动。

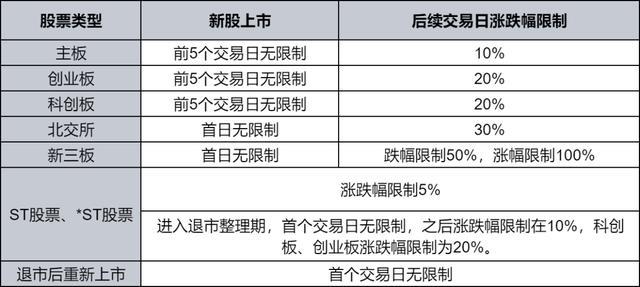

这也是为什么市场一直在讨论逐步优化,比如注册制改革之后,部分新股、科创板和创业板已经放宽到20%甚至更高的涨跌幅限制,本质上就是在不同市场层级上进行差异化试验。

图片来源:极目新闻。

但问题的关键在于,一个市场能不能放开涨跌幅限制,并不取决于想不想更市场化,而是取决于三个核心条件是否具备。

元股证券:ygzq.hk

第一是投资者结构是否足够机构化,第二是做空机制和对冲工具是否足够完善,第三是市场流动性是否足够深厚,如果这三个条件没有同步成熟,单纯放开涨跌幅限制,结果很可能不是提高效率,而是增加波动和系统性风险。

从全球经验来看,即使是成熟市场,也并不是完全没有隐形涨跌幅限制,比如美股虽然没有静态涨跌停板,但有熔断机制、个股波动暂停机制以及做市商报价约束,本质上也是在极端波动时人为引入减速机制,只不过形式不同而已,所以从这个角度看,A股的涨跌幅限制,其实并不是特殊设计,而是发展阶段下的一种制度选择。

如果把问题放在更长周期来看,A股未来的方向大概率不是简单取消涨跌幅限制,而是逐步分层放宽,比如在更成熟的板块、机构占比更高的市场中提高限制幅度,同时配合更完善的做空机制、期权期货工具和做市商体系,让价格发现机制逐渐向成熟市场靠拢。

但这个过程一定是渐进的,而不是一次性切换,因为市场稳定性和效率之间,从来都不是简单的二选一,而是一个长期动态平衡。

所以回到最核心的问题,大A为什么不能直接放开涨跌幅限制,本质答案其实很简单,不是因为不想更自由,而是因为在当前阶段,市场还需要一个情绪刹车系统,来防止波动在结构性条件不成熟时被过度放大,而这个系统在很长一段时间里,仍然会是市场运行的重要基础设施之一。

说到底,涨跌幅限制不是市场不成熟的标志,而是市场在不同发展阶段,对风险控制方式不同的一种体现。

@头条创作者加油站�

#A股#� #涨跌停#� #涨跌幅限制#�证券公司配资

股票配资官方查询网站提示:本文来自互联网,不代表本网站观点。